Paraísos fiscales: ¿qué son, cuál es su impacto y qué se puede hacer?

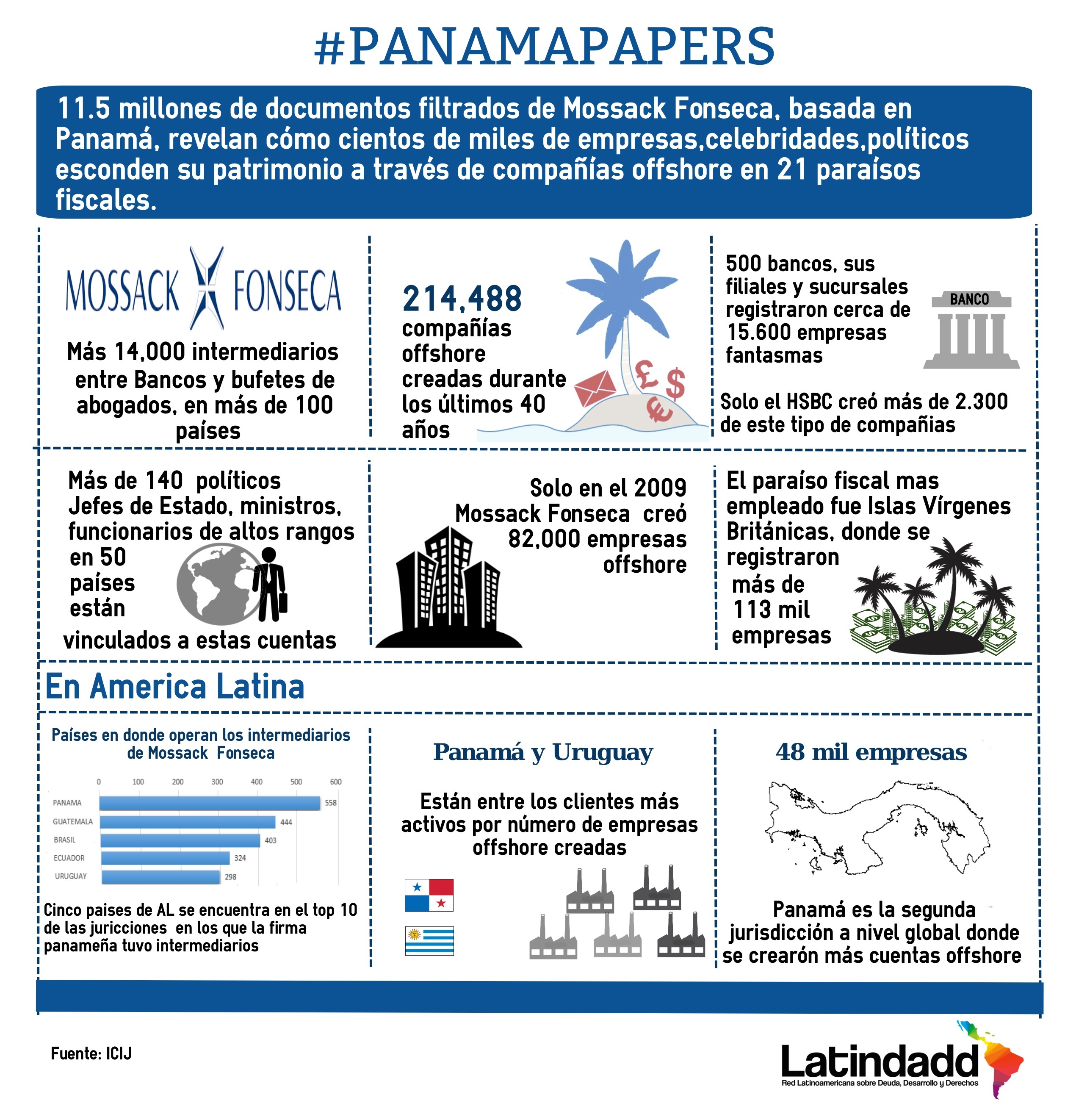

Los Panamá Papers constituyen la mayor filtración de información vista hasta ahora: 11 millones de documentos que estaban destinados a quedarse en el ámbito privado. Corresponden sólo a un estudio de abogados, en un solo país. Ya en 2010, el FMI estimó que 18 billones de dólares se encontraban ubicados en 32 centros offshore ¿Cuánta información financiera más está esperando hacerse pública? ¿Qué son estas entidades que hasta ahora cobijaban tantos secretos?

Por: Oriana Suárez (Red Latinoamericana sobre Deuda, Desarrollo y Derechos)

No es ilegal abrir una empresa offshore en un paraíso fiscal. Sin embargo, inmediatamente salta una duda: ¿para qué se necesitaría abrir una empresa en lugares tan lejanos? ¿Por qué no abro la empresa en mi país, con mi nombre? Esto se puede responder parcialmente si conocemos algunas de las características de los denominados paraísos fiscales.

1. No hay una definición universal de lo que es un paraíso fiscal. Estas varían y cada país tiene la potestad de elaborar su propia lista de paraísos fiscales. ¿Para qué? En muchos casos aplican una normativa diferenciada cuando las empresas transan con esos países. En el Perú, la normativa considera 43 países con baja o nula tributación. Esta lista no necesariamente coincide con la de países vecinos, y tampoco con la que maneja la OCDE.

2. Sin embargo, hay dos características que parecen valorarse para definir a los paraísos fiscales: la opacidad financiera y la baja tributación. Son jurisdicciones caracterizadas por el secreto financiero. A veces, incluso, se trata de estados con una jurisdicción fiscal particular y diferenciada al resto del país o a territorios relacionados como las antiguas colonias. "Opaca", por su parte, no hace referencia a un tema de confidencialidad, como sería entendible en casi todos los sectores económicos, sino más bien, a jurisdicciones que no se encuentran prestas a brindar información ni siquiera cuando las autoridades competentes la solicitan.

3. Algunas de las características que se ofrecen en estas jurisdicciones opacas son: (1) secreto de los nombres de los dueños de las cuentas bancarias; (2) facilidad para crear empresas en donde se oculte el beneficiario real, osea, el dueño verdadero de la empresa, a través de una representación formal (consejo directivo, directorio u otra figura) ciertamente ficticia en la que no aparece vinculado el verdadero dueño; (3) no involucrarse en procesos de cooperación internacional, tal como los acuerdos de intercambio de información entre administradoras tributarias, entre otros.

¿Por qué y para qué alguien querría abrir una empresa en un paraíso fiscal? Existen diversas razones lícitas para hacerlo: privacidad, estabilidad jurídica, diversificación de riesgos, entre otros. Sin embargo, existen también incentivos para hacerlo por razones menos loables: esconder recursos y activos financieros, productos de actividades ilegales (narcotráfico, trata, corrupción, entre otros). O utilizar las transferencias financieras que facilitan estos espacios para evadir o eludir el pago de impuestos en sus propios países.

Los Panamá Papers ponen luz en un sector que se maneja de manera opaca y permitirán vislumbrar la magnitud de los intereses ilícitos con los cuales son utilizados los paraísos fiscales.

Impacto de los flujos financieros ilícitos en América Latina

Según el think tank basado en Londres, Tax Justice Network, la mayor cantidad de usuarios de los paraísos fiscales no son corruptos, sino más bien grandes corporaciones. El Global Financial Integrity, think tank basado en Washington, publica desde hace muchos años los FFI que salen de los países, considerando que la mayor cantidad corresponde a evasión y elusión fiscal.

Otras cifras de su estudio son alarmantes: entre el 2004 y 2013, los países de América Latina perdieron 1.4 billones de dólares, de los cuales 88% corresponde a falsa facturación de las empresas. Estos flujos han crecido a un promedio de 8% anual, mucho más que el crecimiento de la economía y de las exportaciones de la región. En esos 10 años, el Perú ha perdido 42 mil 838 millones de dólares.

La OCDE ha estimado que los países pierden entre 100 mil millones y 240 mil millones de dólares anuales en ingresos fiscales por el traslado de beneficios a otras jurisdicciones. Por su parte, en un reciente informe, la CEPAL ha estimado que en 2014 la región ha perdido 320 mil millones de dólares como consecuencia de la evasión y elusión fiscal, es decir, el 6.3% del PIB.

¿Qué queda por hacer?

Luego de toda esta información, la Sunat ha creado un grupo especial para investigar estos casos, cotejar si coincide con la información que ya manejaban, y comenzarán las fiscalizaciones en unos meses. Por su parte, en el Congreso de la República se ha estado discutiendo una Ley Antielusión, como existe en otros países del mundo, que aún no ha sido aprobada.

Los problemas derivados de la falta de normativa en fiscalidad internacional y de la opacidad mostrada por muchas jurisdicciones ya han sido identificados en los foros de discusión mundiales. Se están negociando acuerdos y estándares para incrementar la transparencia. En la OCDE se ha desarrollado un proceso para alcanzar el intercambio automático de información entre administradoras tributarias, que permitiría conocer la información financiera de los residentes de un país en todas las demás jurisdicciones. Esto permitiría identificar si hay flujos que se están yendo de los países sin pagar impuestos. En los países de la Alianza del Pacífico se planteó una iniciativa similar, que no pudo seguir avanzando justamente porque el Perú tiene el secreto bancario en su normativa. La ley FATCA de EEUU también busca tener información sobre los recursos financieros que sus residentes tienen en otros países, para aplicar el impuesto respectivo cuando corresponda.

En la Unión Europea se está discutiendo que las empresas multinacionales den cuenta de todas las empresas que manejan y hagan “reportes país por país”, lo cual permitiría analizar de mejor manera los mecanismos de triangulación entre empresas relacionadas y generar normativas que impidan su uso para reducir el pago de los impuestos. Estos reportes “país por país” ya se aplican al sector financiero en Europa, y van dando luces sobre cómo los bancos crean empresas en paraísos fiscales para reducir el pago de impuestos.

Otra de las iniciativas que están en la agenda internacional es la creación de registros públicos de beneficiarios finales para que las autoridades puedan saber quiénes son las personas reales que están detrás de las empresas. Esto se está discutiendo también en países de Europa y está previsto en el marco del EITI (Iniciativa de Transparencia de la Industria Extractiva) de la cual el Perú hace parte. Los registros de beneficiarios finales son incluso recibidos con mucho interés por empresarios que dicen querer saber con quién hacen negocios.

Queda claro que el sistema financiero como tal, permitiendo las trampas que permite, ha formado críticos incluso desde el interior. Ex trabajadores relacionados al sector se han independizado para formar think tanks que desnuden estas prácticas. Otros han comenzado a filtrar la información de manera que se pueda hacer pública. Ejemplo de ello son los Swiss leaks y los Luxleaks. El primero filtró más de 60 mil archivos sobre cuentas bancarias secretas del HSBC conteniendo información de 106 mil clientes. Los Luxleaks, por su parte, evidenciaron acuerdos tributarios secretos para beneficiar a 340 empresas. Antoine Deltoure, ex empleado de Pricewaterhouse Coopers, hoy enfrenta cargos policiales por dicha filtración.

¿Cuáles serán las consecuencias de los Panama Papers?